Закрывайте больше вакансий за меньшее время

Хантфлоу — профессиональная программа для рекрутинга, которая помогает освободить время рекрутера, систематизировать процесс подбора и автоматизирует формирование отчетности

Подробнейший гайд с правилами оформления и шаблонами документов

Командировка сотрудника — это головная боль для кадровика и бухгалтера. Нужно вовремя издать приказ, рассчитать суточные, верно начислить зарплату, а еще придумать, как подтвердить траты, если сотрудник потерял чеки.

В статье разобрались, как оформить командировку и компенсировать расходы на поездку.

👉 Каких сотрудников можно и нельзя направлять в командировку

👉 Необходимые документы для оформления командировки

👉 Дополнительные документы для оформления командировки

👉 Как оформить командировку в условиях совместительства

👉 Как отправить сотрудника в заграничную командировку

👉 Как оплачивать выходные и праздничные дни командировки

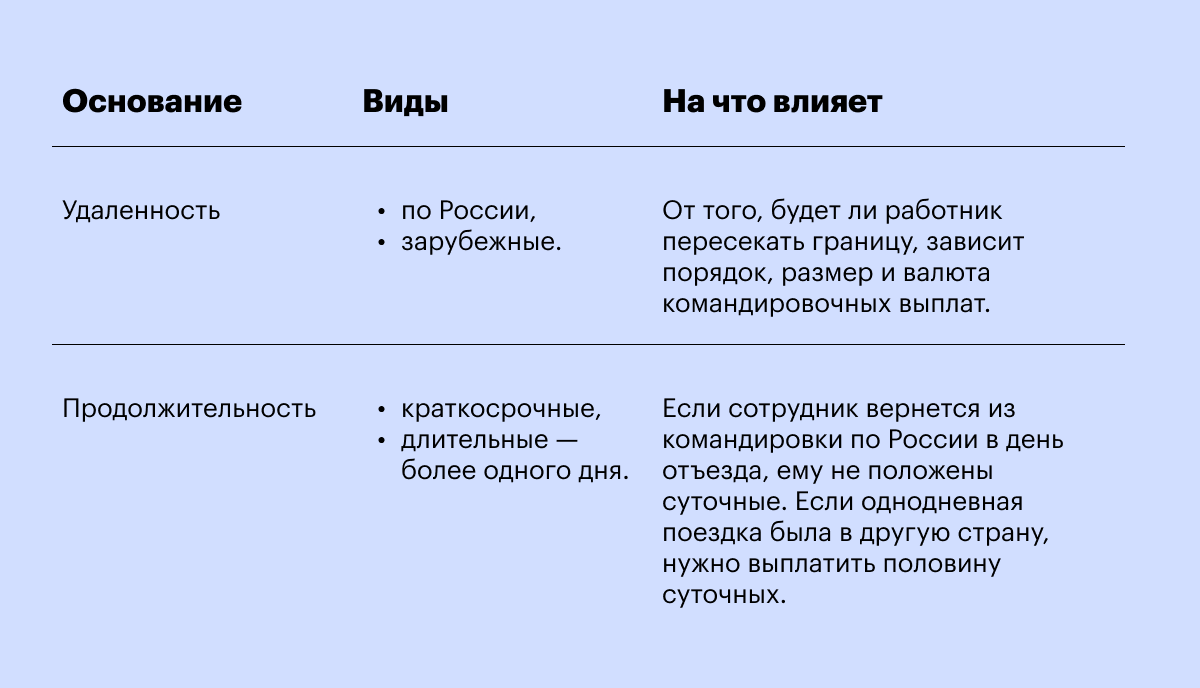

Командировкой считается поездка сотрудника, которая имеет три признака: срочность, деловая цель и удаленность от места работы (ст. 166 ТК РФ).

Срочность. Нельзя отправить сотрудника в поездку на неопределенный срок: работодатель должен определить дату возвращения.

Деловая цель — выполнение служебного поручения. Если сотрудник приезжает из другого города на корпоратив, такую поездку нельзя оформлять как командировку.

Удаленность от места работы. Командировкой считается любая деловая поездка сотрудника за пределы населенного пункта, где находится место его постоянной работы.

Это правило не распространяется на людей, которые по долгу профессии должны постоянно быть в пути, например торговые представители, курьеры, машинисты. Они не смогут выполнять работу, если не будут перемещаться, поэтому их поездки командировками не считаются.

Срок командировки может быть любым — он зависит от объема, сложности и других особенностей служебного поручения (п.4 Положения об особенностях направления работников в служебные командировки).

Срок важно знать для расчета суточных. Обычно его определяют по датам в проездных билетах. Первым днем командировки считается дата отправления транспортного средства от населенного пункта с постоянным местом работы сотрудника. Последним днем — дата прибытия транспортного средства обратно в населенный пункт.

Если вокзал или аэропорт расположены за пределами города, где работает сотрудник, срок командировки рассчитывается иначе. Например, работник из Гатчины отправляется в Новосибирск. Самолет вылетает 12 февраля в 00:15 из аэропорта Пулково в Санкт-Петербурге. На такси от Гатчины до Пулкова — 40 минут, это значит, что выезжать надо вечером 11 февраля. Поэтому первым днем командировки будет 11 февраля.

Кого нельзя направлять в командировку:

Есть сотрудники, которых можно направить в командировку, если они уведомлены о праве отказаться от поездки и дали письменное согласие. К таким работникам относятся:

Все командировочные документы важно оформлять правильно. Дело в том, что компания имеет право вычесть из своих доходов расходы на командировки — тем самым снизить сумму налога на прибыль. Подробнее о том, как это сделать, мы еще расскажем.

Но налоговики хотят быть уверены, что все законно, а организация не пытается уклоняться от налогов. Поэтому они могут проверять документы.

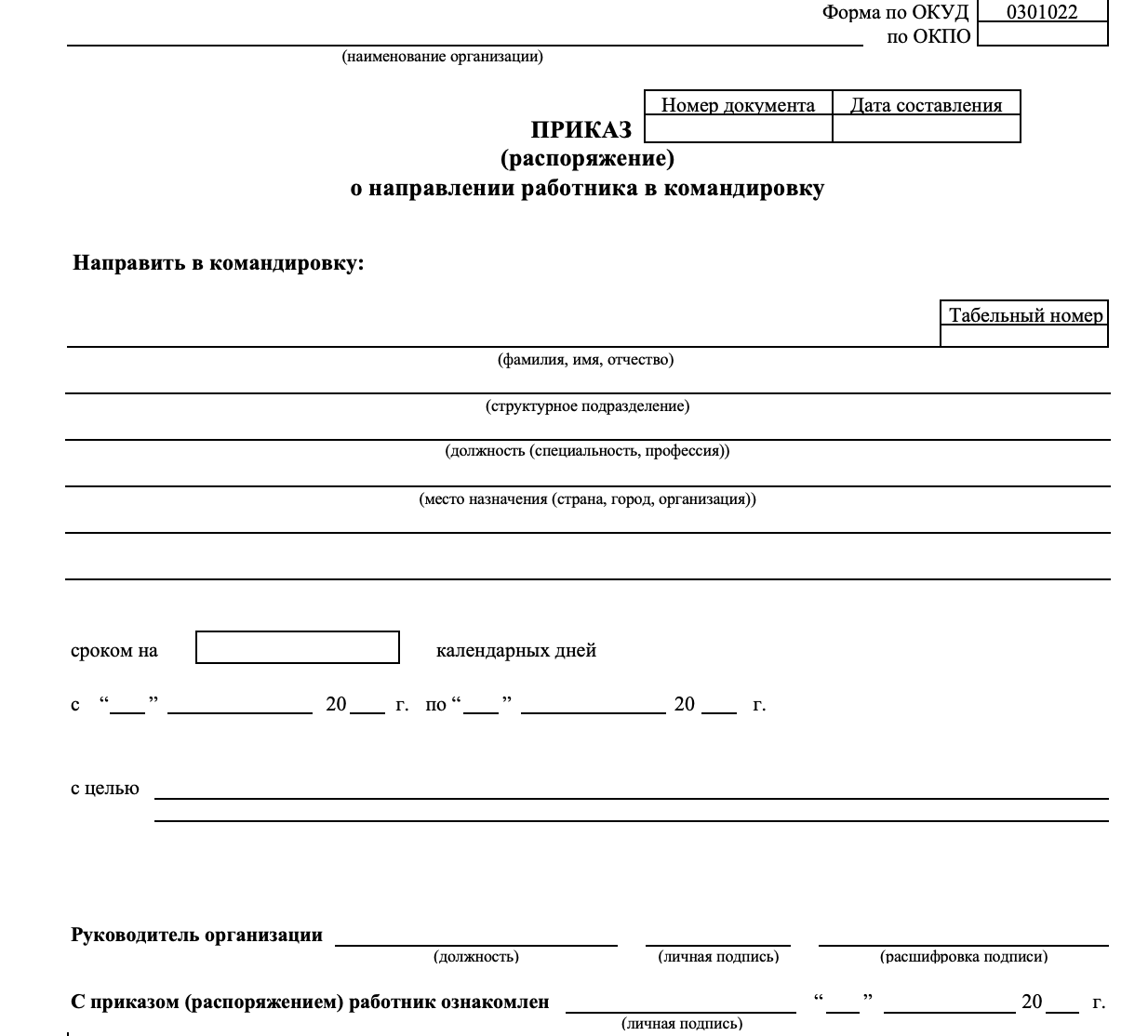

Приказ о направлении в командировку — обязательный документ, на основании которого кадровики заполняют табель учета рабочего времени, а бухгалтеры рассчитывают суточные.

Законом не утверждена обязательная форма приказа, но я рекомендую включить в него:

В графе «цель командировки» не нужно писать «выполнение поручения руководителя» или «исполнение служебного поручения» — это и так очевидно. Формулируя цель, стоит учитывать 3 нюанса.

Конкретика. Лучше писать не «встреча с партнерами», а «переговоры для достижения предварительных договоренностей по сотрудничеству с ООО „Альфа“».

Деловой характер. Поездка начальника правового департамента на концерт в честь Дня юриста не считается командировкой, так как не влияет на показатели бизнеса.

Соотношение с должностью сотрудника. Нельзя отправлять бухгалтера в другой город для оценки качества произведенной продукции: это не его зона ответственности. Сотрудник вправе отказаться от командировки, если цель не соответствует его обязанностям по трудовому договору (ст. 60 ТК РФ).

В этом документе сотрудник отчитывается за деньги, которые ему выделили на поездку. По идее, он должен самостоятельно составить и предоставить отчет в бухгалтерию (п. 26 Положения). Но это сложный документ, поэтому его оформление лучше доверить бухгалтеру.

Положение о служебных командировках, служебная записка, служебное задание и отчет о его выполнении — это необязательные документы, их разрешается не составлять. Однако они помогают лучше подготовить сотрудника к командировке, оценить результат поездки и подстраховаться, если у налоговой возникнут вопросы о тратах.

Чтобы документы стали частью командировочного процесса, во внутреннем положении о командировках нужно прописать порядок их оформления.

Положение закрепляет принципы оформления и оплаты командировок в организации. Составлять его необязательно: основные правила все равно указаны в Трудовом кодексе и Постановлении Правительства «Об особенностях направления работников в служебные командировки», которые имеют приоритет над любыми внутренними документами компании.

Но положение упрощает организацию и оплату командировок: все правила собраны в одном месте. А если у налоговиков возникнут вопросы по командировочным расходам, обосновать позицию можно будет с помощью этого документа.

В положении о командировках нужно ответить на вопросы:

Положение не может ухудшать условия работников по сравнению с правилами, установленными в Трудовом кодексе. Например, если кодекс запрещает отправлять в командировку беременную женщину, работодатель не может предусмотреть обратное.

Положение о служебных командировках обычно составляют бухгалтеры и юристы, а утверждает генеральный директор. Документ можно дополнять и обновлять, если надо что-то уточнить.

С положением о служебных командировках сотрудников следует ознакомить под подпись.

Служебное задание по содержанию повторяет приказ о направлении в командировку. Дополнительно в этот документ можно включить:

В некоторых компаниях сначала работник с руководителем составляют служебное задание, которое подписывает генеральный директор. А затем на основе задания кадровик оформляет приказ о направлении в командировку.

Благодаря служебному заданию кадровику не нужно тратить время на выяснение деталей поездки, чтобы составить приказ.

По итогам поездки сотрудник составляет отчет. Главная задача этого документа — ответить на вопрос, достигнута ли цель командировки.

Служебное задание можно объединить с отчетом в одном документе. Сначала сотрудник получает задание, а потом на том же бланке пишет о результатах поездки. Так может выглядеть сводный документ:

Отчет подписывают сотрудник и его руководитель. Даже если цель командировки не выполнена, работодатель все равно должен компенсировать затраты на поездку.

Есть несколько случаев, когда пригодится служебная записка:

Служебная записка составляется в свободной форме. Документ подписывает составитель, а утверждает руководитель компании.

Приказ составляет кадровик, а подписывает генеральный директор или его доверенное лицо. С документом нужно ознакомить сотрудника под подпись до начала командировки.

Если работник должен задержаться в командировке, следует издать еще один приказ о ее продлении. В нем указывают новый срок и обосновывают, почему продолжительность поездки изменилась. На основании этого документа бухгалтерия должна выплатить сотруднику суточные за все дни, на которые продлена командировка.

До отъезда сотрудника работодатель должен выплатить ему аванс (п. 10 Положения). В аванс входят:

Аванс рассчитывают на основании приказа о направлении в командировку и сметы работника, которую утверждает генеральный директор. В смете нужно указать расходы, известные заранее.

Далее расскажем подробнее о составляющих аванса.

Суточные полагаются работнику за каждый день командировки. Если компания перечислит их после возвращения сотрудника, она нарушит Трудовой кодекс и будет обязана компенсировать просрочку (ст. 236 ТК РФ).

Суточные выплачивают, чтобы возместить неудобства командированного, пока тот живет вне дома (ч. 1 ст. 168 ТК РФ). Поэтому если работник может ежедневно возвращаться из командировки домой, работодатель вправе не выдавать суточные.

Работник может тратить суточные по своему усмотрению. Отчитываться не надо.

Размер суточных необходимо прописать во внутреннем документе — Положении о командировках. Закон устанавливает лимиты суточных, которые не облагаются налогом на доходы физлиц (НДФЛ). Для командировок по территории России — 700 ₽ в день, за границей — 2500 ₽ (ст. 217 НК РФ). Если компания платит свыше этого, ей придется удержать налог 13% с разницы между лимитом и фактической суммой.

Например, компания «Заря» установила размер суточных — 1000 ₽. Сотрудник едет на 3 дня в Барнаул.

Суточные за 3 дня: 1000 ₽ х 3 = 3000 ₽.

Не облагаемый налогом лимит: 700 ₽ х 3 дня = 2100 ₽.

Сумма налога: (3000 ₽ – 2100 ₽) х 13% = 117 ₽.

Работодатель должен будет удержать из суточных 117 ₽ и перечислить их в налоговую инспекцию. Тогда сотрудник получит на руки не 3000 ₽, а меньше: 3000 ₽ – 117 ₽ = 2883 ₽.

Если же «Заря» хочет, чтобы у сотрудника на руках осталось ровно 3000 ₽, то сумма суточных должна быть больше и уже включать в себя удерживаемый налог. Рассчитать ее можно вручную или с помощью калькулятора.

Также работодатель должен уплатить страховые взносы с разницы между лимитом и фактической суммой суточных — по тарифам, предусмотренным для компании (ст. 425, 427, 428, 429 Налогового кодекса).

Транспортные расходы:

Чтобы подтвердить транспортные расходы, сотрудник должен передать в бухгалтерию билет, посадочный талон или чеки с автомобильной заправки.

Расходы на жилье. Если работник жил в гостинице, по возвращении он должен предоставить работодателю чек. Если снимал квартиру, то договор найма жилого помещения и расписку о передаче денег.

Иные командировочные расходы. Это расходы, которые не попадают ни в одну из предыдущих групп. Их перечень нужно закрепить в Положении о командировках (ч. 4 ст. 168 ТК РФ). Компания вправе установить лимит на иные расходы или утвердить виды разрешенных трат в зависимости от должности сотрудника. Например, компенсировать представительские расходы только топ-менеджерам.

Работодатель должен компенсировать иные расходы, если они закреплены в Положении о командировках, подтверждены платежными документами и совершены с его письменного согласия.

Работодатель обязан фиксировать рабочее время сотрудников в табеле учета — это нужно в том числе для расчета зарплаты (ч. 4 ст. 91 ТК РФ). Если работник находится в командировке, кадровик использует особые коды:

Обычный рабочий день в командировке оплачивается по среднему заработку за последние 12 месяцев. На основании этой суммы бухгалтер вычисляет среднедневной заработок и умножает его на количество дней поездки.

В течение трех дней после возвращения сотрудника нужно подготовить авансовый отчет (п. 26 Положения). Для этого работник должен отчитаться перед бухгалтерией по всем расходам, кроме суточных.

Неизрасходованную часть аванса сотрудник обязан вернуть компании. Но это правило не касается суточных: их возвращать не надо.

Порой сотрудники теряют чеки и не могут подтвердить расходы. В такой ситуации можно попробовать восстановить платежный документ: например, обратиться в гостиницу и запросить дубликат. Если это невозможно, работнику следует составить служебную записку на имя генерального директора. Там нужно указать:

На основании служебной записки работодатель может компенсировать расход.

Как мы уже рассказывали, командировочные расходы можно зачесть, чтобы уменьшить сумму налога. Такое право есть у организаций и ИП:

Командировочными расходами признаются (подп. 12 п. 1 ст. 264 НК РФ):

Этот список не исчерпывающий: если траты закреплены в Положении о командировках, экономически обоснованы и подтверждены, налоговая может признать их командировочными расходами.

Расходы должны быть подтверждены первичными документами, например чеками с QR-кодами или квитанциями. Важно, чтобы первичный документ имел обязательные реквизиты:

В случае налоговой проверки инспекторы могут заинтересоваться расходами, которые не связаны с деловыми целями. Поэтому работодателю стоит осознавать риски, принимая нецелевые траты — например, на баню, рестораны и лимузины.

Оформление и оплата поездки совместителя происходит точно также. Отправить сотрудника в командировку может как основной работодатель, так и тот, где он трудоустроен по совместительству.

При этом сотрудник должен договориться о своем отсутствии на второй работе, иначе рискует быть наказанным за прогул. Это можно сделать, оформив отпуск за свой счет с согласия работодателя (ч. 1 ст. 128 ТК РФ).

Допустим, вы хотите взять на работу совместителя или ваш сотрудник решил устроиться еще в одну компанию, где бывают командировки. Тогда стоит заранее договориться о его отсутствии во время поездок. Например, разрешить ему в эти дни работать дистанционно либо закрывать невыполненные задачи сверхурочно — до или после командировки.

Заграничная командировка оформляется так же, как и поездка по России. Отличия связаны только с оплатой:

Если сотрудник находится в командировке в выходной или праздничный день, но при этом отдыхает, работодатель заплатит ему только суточные.

Если в нерабочий день сотрудник трудится, ему полагаются суточные и оплата по среднему заработку в двойном размере. При этом он может заменить двойную оплату на одинарную и дополнительный выходной в другое время (ст. 153 ТК РФ).

Если сотрудник выехал в командировку или вернулся домой в выходной или праздничный день, считается, что он работал (Письмо Минтруда от 13.10.2017).

1. Командировка — это поездка сотрудника для выполнения служебного задания вне места постоянной работы.

2. Обязательные документы для оформления командировки — приказ о направлении работника в командировку и авансовый отчет.

3. Чтобы оформить командировку, нужно пройти 5 этапов:

4. Перед командировкой работодатель выплачивает сотруднику аванс. В аванс входит компенсация расходов на оплату жилья и проезда, суточные, а также иные траты.

5. За рабочие дни в командировке работник получает суточные и зарплату, начисленную по среднему заработку. За выходные — только суточные. Но если сотрудник работал в выходной или праздничный день, ему положены суточные и оплата в двойном размере.

6. Если планируется командировка за границу, аванс можно выплатить в иностранной валюте.

Два раза в месяц мы будем присылать вам свежие статьи, полезные кейсы, подкасты, анонсы событий и интервью со звездами HR.

Нас читают более 35 000 ваших коллег — присоединяйтесь к хорошей компании.

Хантфлоу — профессиональная программа для рекрутинга, которая помогает освободить время рекрутера, систематизировать процесс подбора и автоматизирует формирование отчетности